Sono stati da poco pubblicati i dati dell’aggiornamento di giugno 2025 della contabilità economica regionale ISTAT e l’occasione è risultata ghiotta per andare a vedere, settore per settore, a che punto è lo sviluppo, tradizionalmente tardivo, del Sud. L’analisi shift-share applicata al Sud d’Italia (isole escluse) mette in luce con chiarezza come la crescita macro-regionale nasca dall’intreccio di tre diversi motori: da un lato l’inerzia della tendenza generale che sospinge tutti i territori, dall’altro la composizione settoriale, frutto della vocazione produttiva locale, e infine la dinamica della produttività interna di ciascun comparto, che dipende dalla capacità di innovare e competere.

Questa scomposizione non è un esercizio accademico astratto, ma uno strumento concreto per cogliere punti di forza e fragilità del sistema del mezzogiorno, distinguendo ciò che si muove “per forza di gravità” dall’energia effettiva delle imprese e orientando così interventi di politica industriale mirati – per esempio selezionando i settori da sostenere o da riconvertire. I risultati dell’ultimo confronto temporale rivelano una metamorfosi profonda: alcuni settori hanno cavalcato l’onda del contesto globale mentre altri, nonostante il vantaggio competitivo, hanno perso terreno a causa di spinte strutturalmente deboli. Questo mosaico di performance, variegato e a tratti contraddittorio, delinea una fotografia dinamica che oggi più che mai richiede politiche calibrate sul tessuto produttivo meridionale.

Richiedi prestito online

Procedura celere

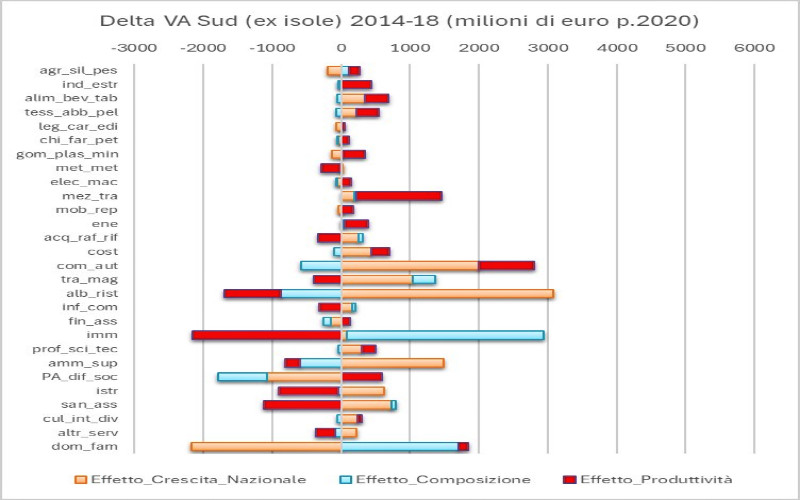

Abbiamo realizzato l’analisi shift-share sui dati del periodo 2014-2022. La prima sorpresa riguarda la performance complessiva: mentre nel quinquennio 2014-2018 la crescita del valore aggiunto è stata relativamente modesta (+8.531,4 milioni, con un preoccupante effetto produttività negativo di -907,2 milioni), il periodo 2018-2022 mostra un’accelerazione significativa (+14.807,1 milioni), trainata stavolta da un robusto effetto produttività (+9.003,95 milioni). Il tasso di crescita dei due periodi è stato del 3,59% e del 6,02% rispettivamente. Questo ribalta l’immagine stereotipata di un Mezzogiorno in costante ritardo, mostrando invece una capacità di recupero inattesa nel secondo periodo, particolarmente significativa se confrontata con le performance di altre aree del paese.

Elaborazione Mondo Economico

Aste immobiliari

l’occasione giusta per il tuo investimento.

Il settore dei mezzi di trasporto offre un caso paradigmatico di questa trasformazione. Nel primo periodo, aveva contribuito con ben 1.231,96 milioni alla crescita (14,44% del totale), con un effetto dovuto alla produttività per addetto che era responsabile di un aumento di VA del 33,39% rispetto al VA base. Tuttavia, nel secondo periodo esso crolla a -682,53 milioni (-4,61% del totale), con un contributo dell’effetto produttività che segna -13,27%. Questo drammatico ribaltamento potrebbe riflettere non solo la crisi della componentistica tradizionale, ma anche il mancato attecchimento delle nuove filiere della mobilità sostenibile al Sud, nonostante gli ingenti incentivi nazionali.

Parallelamente, il settore delle costruzioni mostra un balzo impressionante: da un contributo di soli 266,78 milioni (3,13%) nel primo periodo a 2.119,51 milioni (14,31%) nel secondo. Questo boom, che vede l’effetto della produttività per addetto passare dal +2,19% al +16,56% del VA base, sembra legato più alla stagione dei bonus edilizi che a una reale ripresa del settore, sollevando interrogativi sulla sostenibilità di questa crescita.

L’analisi rivela poi un’insospettata vitalità del comparto agricolo meridionale. Se nel 2014-2018 mostrava una performance modesta (+156,93 milioni, +1,84% del totale), nel periodo successivo triplica il suo contributo (+1.213,58 milioni, +8,2%), con un balzo dell’impatto della produttività per addetto dal +2,04% al +15,59% del VA base. Questo dato, spesso trascurato nelle analisi macro, suggerisce che la tanto declamata “rivoluzione agroalimentare” del Mezzogiorno potrebbe finalmente essere in atto, trainata forse dalla crescente domanda di prodotti tipici e dall’agricoltura di precisione. Positiva del resto anche la dinamica del settore manifatturiero alimentare.

Particolarmente interessante è il caso del settore informatica e comunicazioni, che nel Sud mostra una performance diametralmente opposta a quella nazionale. Dopo un preoccupante calo dell’effetto di produttività (-312,98 milioni, -3,67% del totale) nel primo periodo, nel secondo periodo avviene la svolta e l’ICT registra una vigorosa ripresa (+884,12 milioni, +5,97%), con l’impatto della produttività per addetto che passa da determinare il -6,55% al +18,92% del VA base come contributo alla crescita. Questo potrebbe indicare che il digital divide meridionale sta iniziando a ridursi, forse grazie alla diffusione dello smart working e al ritorno di competenze digitali nelle regioni del Sud.

Il comparto alberghiero e della ristorazione merita un’analisi particolare. Nel 2014-2018 presentava un effetto produttività negativo (-818,83 milioni, -9,6% del totale), nonostante il boom del turismo nazionale. Sorprendentemente, nel periodo 2018-2022 la situazione peggiora ulteriormente (-370,23 milioni, -2,5%), con una produttività per addetto che scende da -8,52% a -3,37% del VA base. Questi dati smentiscono il luogo comune di un Sud che cavalcherebbe la crescita turistica nazionale, rivelando invece una strutturale debolezza del settore, probabilmente legata alla prevalenza di micro-imprese a bassa produttività.

Il sistema produttivo meridionale mostra poi una crescente polarizzazione. Da un lato, settori come i servizi professionali e scientifici raddoppiano il loro contributo alla crescita (da +199,57 milioni a +2.406,93 milioni), con l’impatto della produttività per addetto che schizza dal +1,62% al +18,87% del VA base. Dall’altro lato, comparti tradizionali come la metallurgia continuano a soffrire (-284,08 milioni nel primo periodo, +26,19 milioni nel secondo), sempre con una produttività per addetto che rimane stagnante (da -7,91% a +0,79% del VA base). Questa divergenza suggerisce l’emergere di un dualismo interno al Sud stesso, con alcune filiere che riescono a inserirsi nelle catene del valore avanzate e altre che rimangono intrappolate in modelli obsoleti.

Un dato particolarmente significativo riguarda il settore energia, che nel Mezzogiorno mostra una performance opposta a quella nazionale. Mentre nel 2014-2018 aveva contribuito positivamente (+345,39 milioni, +4,05% del totale), nel periodo successivo crolla a -582,15 milioni (-3,93%), con l’impatto della produttività per addetto che precipita da +17,96% a -25,15% del VA base. Questo potrebbe riflettere le difficoltà delle grandi centrali tradizionali del Sud, non compensate dallo sviluppo delle rinnovabili, nonostante il potenziale della regione.

L’analisi dell’effetto composizione offre ulteriori spunti originali. Se nel 2014-2018 era positivo (+1.881,07 milioni, +22,05% del totale), nel periodo successivo diventa negativo (-299,55 milioni, -2,02%), segnalando che la specializzazione produttiva del Sud stia purtroppo diventando meno efficace nel contesto nazionale. Questo ribaltamento è particolarmente evidente nel settore immobiliare, dove l’effetto composizione passa da +2.847,35 milioni a +313,78 milioni, suggerendo che il tradizionale motore edilizio del Sud sta perdendo colpi.

Il caso della sanità e assistenza sociale è infine emblematico delle contraddizioni meridionali: dopo un pesante effetto produttività negativo (-1.113,64 milioni, -13,05% del totale) nel primo periodo, nel secondo si nota un timido recupero (+65,6 milioni, +0,44%), con la produttività per addetto che passa da -5,91% a +0,35% del VA base. Questi dati potrebbero riflettere i miglioramenti nell’organizzazione dei servizi, dato che il valore aggiunto dei servizi pubblici è calcolato al loro costo di produzione.

In conclusione, l’economia del Mezzogiorno sta vivendo una trasformazione complessa e non lineare, con settori inaspettati che emergono come nuovi motori di crescita (agroalimentare, ICT, servizi professionali), mentre alcuni pilastri tradizionali (trasporti, edilizia) mostrano una vitalità più apparente che reale. Anche il turismo aiuta ben poco la costituzione del Pil, assai meno del settore professionale, e questa è una cosa che andrebbe valutata quando si suggerisce il turismo come panacea dello sviluppo locale. Di solito, cela la mancanza di idee e di strategie. La vera sfida per il Sud non sarà tanto recuperare il ritardo con il Nord, quanto piuttosto consolidare i settori emergenti e al tempo stesso modernizzare quelli tradizionali, evitando il rischio di una pericolosa polarizzazione interna. I dati suggeriscono che il Mezzogiorno potrebbe essere vicino a un punto di svolta, ma servirebbero politiche basate sui numeri e non sulle impressioni, per cogliere questa opportunità.

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

Consigliati per te:

Microcredito

per le aziende

© Riproduzione riservata

Dilazione debiti

Saldo e stralcio

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}